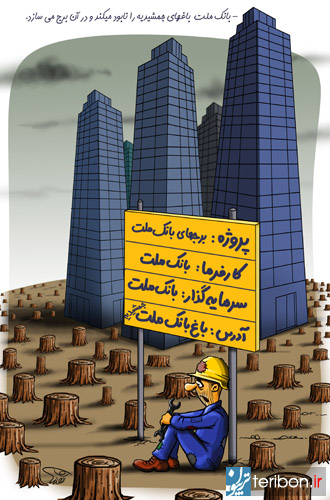

چندی پیش در برنامه تلویزیونی ثریا، اکبر ترکان، رئیس شورای هماهنگی مناطق آزاد و ویژه اقتصادی، با اشاره به جلسه رئیس جمهور با بانکها اشاره کرد و گفت: «در جلسه اخیری که مدیران عامل بانکها با رییس جمهور داشته اند، دکتر روحانی شدیداً از عدم اجرای این بند قانونی (مرتبط با دارائی ها و شرکتداری بانک ها) گله کرده و دستور اکید برای واگذاری تمام شرکتهای زیرمجموعه بانکها را صادر کرده است».

با توجه به اینکه طی دو الی سه ماه گذشته بنگاه داری بانکها در فضای رسانهای مطرح شده است، جهت روشن شدن زوایای بحث به سراغ محمد امینی رعیا، کارشناس اقتصادی و مسئول قرارگاه جهاد اقتصادی سازمان بسیج دانشجویی رفتیم و در مصاحبهای ، مسئله شرکتداری بانک ها، قوانین مربوط به آن و طبعات آن بر اقتصاد کشور را با ایشان بررسی کردیم. مشروح مصاحبه بدین شرح است:

آیا در قوانین ما ایجاد شرکت و بنگاهداری بانک ها مجاز است (در هر دو قانون پولی وبانکی و قانون بانکداری بدون ربا)؟

محمد امینی رعیا: طبق دستورالعمل سرمایه گذاری موسسات اعتباری که موضوع بند ۳ ماده ۳۴ قانون پولی بانکی کشور است و در فروردین سال ۸۶ توسط شورای پول و اعتبار به تصویب رسیده است، بانک ها می توانند مجموعا ۴۰ درصد از سرمایه پایه خود را به صورت مستقیم، بی واسطه یا با واسطه سرمایه گذاری کنند که البته همین دستورالعمل نیز ضوابطی دارد. از جمله این ضوابط این است که بانک ها نمی توانند بیش از ۱۰ درصد در شرکت های بورسی و بیش از ۵ درصد سرمایه پایه خود را در شرکت های غیر بورسی سرمایه گذاری کنند. همچنین سرمایه گذاری بانکها برای کسب سود در شرکتها نباید بیش از ۲۰ درصد سرمایه آن شرکت ها باشد و سرمایه گذاری بانکها به منظور بهبود و تنوع خدمات مالی و بانکی خود در شرکتهایی مثل لیزینگ و سرمایه گذاری، نباید بیش از ۴۹ درصد سرمایه گذاری آن شرکت ها باشد.

به نظر شما شرکتداری و بنگاه داری بانک ها مفید است یا مضر؟ تبعات بنگاه داری بانک ها برای اقتصاد چیست ؟

محمد امینی رعیا: شرکت داری و بنگاه داری بانک ها اگر طبق ضوابط و محدودیت های مذکور صورت پذیرد، که البته به نظرم بایستی حوزه های آن به صورت دقیق تر مشخص شود، در نگاه اول مشکلی ندارد. آنچه که ایجاد مشکل می کند، اولا عدم تعهد به ضوابط توسط بانکهاست که هم اکنون در کشور ما رخ داده است. در حال حاضر طبق گفته معاون نظارتی بانک مرکزی آقای تهرانفر، بانکها به جای ۴۰ درصد، ۵۱ درصد از سرمایه خود را به شرکت داری اختصاص داده اند که بایستی طبق قانون با ایشان برخورد شود. مشکل دیگر این است که مشخص نبودن حوزه هایی که بانکها می توانند در آن به شرکت داری بپردازند به صورت دقیق سبب می شود تا بانکها تنها به سودآوری فعالیتهای خود فکر کنند و به یکی از اهداف نظام بانکی که رشد اقتصادی است بی توجه باشند و لذا این امکان وجود دارد که در بخش غیرمولد اقتصاد مانند دلالی زمین و مسکن یا ساخت مجتمع های تجاری و اداری در مناطق شمالی شهر (همانطور که در وضع فعلی شاهد هستیم) سرمایه گذاری کرده و قدرت خلق اعتبار و هدایت نقدینگی که توسط حاکمیت به ایشان جهت حمایت از بخش مولد و تخصیص تسهیلات در اختیار بخش های مختلف اقتصادی اعطا شده را به این حوزه ها در زیرمجموعه های خود حرکت دهند.

این در حالیست که در صورتی که نظارت کافی روی شرکتداری بانکها نباشد، بخش های بزرگ اقتصادی و شرکت های قدرتمندی توسط بانکها ایجاد می شود که با استفاده از سپرده های مردمی و سرمایه بانک که بایستی در جهت حمایت از کل اقتصاد باشد رشد کرده و علاوه بر رانتی که برای صاحبان بانک ایجاد می کنند، قدرت سیاسی را نیز به واسطه قدرت اقتصادی برای آنها به ارمغان آورده و اقتصاد و به طور کلی کشور را از شرایط طبیعی خود فاصله می دهند.

آیا آماری از میزان این فعالیت بانک ها موجود است؟ بیشتر در چه فعالیتهایی حضور دارند و شرکتداری میکنند،؟ آیا در تولید هم هستند؟ یا به دنبال تکنولوژی و … هستند ؟ و خروجی داشته اند؟

محمد امینی رعیا: به طور کلی بانک ها بیشتر در سه حوزه خدمات مالی و بانکی مثل شرکت های سرمایه گذاری و بیمه و لیزینگ، تجارت و مسکن فعال هستند. این نشان می دهد که عمده شرکت داری بانک ها در حوزه هایی است که یا مربوط به گسترش میزان خدمات آنهاست یا اینکه در حوزه هایی مثل تجارت و مسکن است که از سوددهی بالایی برخوردار است اما لزوما سبب تولید و رونق اقتصادی نمی شود و تنها سوددهی خودشان را تضمین می کند. در این حوزه آمار منسجمی جهت مقایسه ارائه نمی شود و تنها مقدار کل میانگین شرکت داری بانکها توسط معاون نظارتی بانک مرکزی اعلام شده است که بایستی این آمار به صورت دقیقتر توسط بانک مرکزی منتشر شود.

آیا ارتباطی بین معوقات و این نوع فعالیت بانک ها هست؟ با توجه به آنکه دادستان کشور سخنی گفته اند مضمون بر اینکه «بانک ها برای مطالبات معوق شکایت نمیکنند»

محمد امینی رعیا: نمی توان گفت که ارتباطی وجود ندارد و همچنین نمی توان گفت که قطعا ارتباطی وجود دارد اما آنچه توسط دادستان کل کشور نیز اشاره شده است این است که معوقات بانکی به طور کلی به سه دسته تقسیم می شوند: عده ای به صورت رانتی تسهیلات گرفته اند و پس نداده اند، عده ای تسهیلات گرفته اند اما آن را در جایی که باید خرج نکرده اند و پس نداده اند، عده ای هم برای تولید تسهیلات گرفته اما ضرر کرده اند و قادر به پس دادن نیستند. به نظر می رسد دسته اول و دوم که احتمالا تعداد کمتر و البته حجم بیشتر معوقات بانکی را نیز شامل می شوند، کسانی هستند که بانکها میلی به باز پس گیری معوقات از ایشان را ندارند و به نوعی خود بانکها نیز در آن منافع اقتصادی و سیاسی دارند. اینجا مطالبه ای جدی از نظام بانکی مطرح می شود و آن این است که چرا بانکها دائما از پایین بودن توان تسهیلات دهی خود دم می زنند در حالی که اقدام جدی هم برای بازپس گیری این معوقات ندارند. لذا در این شرایط به نظر می رسد که افزایش قدرت خلق اعتبار برای بانکها کاری اشتباه است و این کار تا زمانی که بانکها برای دریافت معوقات خود اقدام جدی نکرده اند، تنها میزان معوقات در آینده را افزایش می دهد.

آیا در مورد تسهیلات دهی به این شرکتهای زیر مجموع بانک ها قانون داریم یا خلا قانونی است ؟ ابزاری برای نظارت است و متولی نظارت در این حوزه بانک مرکزی است؟

محمد امینی رعیا: یکی از مسائلی که در قانون نیز ذکر شده اما آماری از آن دیده نمی شود، همین میزان تسهیلات دهی است. طبق آیین نامه تسهیلات و تعهدات اشخاص حقیقی و حقوقی مرتبط، میزان تسهیلات پرداختی بانک به اشخاص مرتبط نباید بیشتر از ۲۵ درصد مجموع سرمایه پرداخت شده و اندوخته بانک باشد. طبق همین قانون که همانطور که گفته شد تا به حال آماری از وضعیت آن منتشر نشده است، بانک مرکزی موظف است جلوی خدمات بانکهایی که از اجرای این قانون تخلف کرده اند را بگیرد.

همچنین بر اساس اصول کمیته بال که هم اکنون در نظام بانکداری اکثر کشورهای جهان از آن استفاده می شود، طبق اصل ده از اصول کمیته بال ۲، “به منظور پیشگیری از سوءاستفاده های ناشی از مقدار منابع تخصیص یافته به اشخاص وابسته( در اقلام بالا و زیر خط ترازنامه) و جهت لحاظ نمودن تضاد منافع ، ناظران بانکی باید الزامات مناسبی را برای بانک ها تعیین نمایند. الزاماتی مبنی بر این که ارائه منابع از سوی بانک ها به افراد و شرکت های وابسته، مبتنی بر روابط غیر شخصی و تحت نظارت موثر بوده؛ جهت کنترل یا کاهش ریسک های مزبور، تمهیدات مناسب نیز اندیشیده شده است و چنین منابعی ، بر اساس خط مشی ها و فرآیندهای استاندارد به ثبت می رسند”

این اصل هم نشان می دهد که در نظام بانکداری سایر کشورهای جهان نیز، نظارت قاطع و موثر بر تسهیلات دهی بانکها امری مهم در جلوگیری از ایجاد انحصار و پیشگیری از سواستفاده های ناشی از تخصیص منابع است که ما نیز بایستی به آن توجه کنیم.

به نظر شما دستور رئیس جمهور در مورد عدم شرکت داری بانکها چه مقدار ضمانت اجرایی دارد؟ آیا نباید سازو کار های لازم جهت اجرای سخنان رئیس جمهور فراهم گردد؟

محمد امینی رعیا: بنده فکر می کنم آنچه از آقای ترکان به نقل از رئیس جمهور بیان شده مبنی بر اینکه آقای روحانی گفته اند که بایستی بانکها شرکت های زیرمجموعه خود را رها کنند، ناظر بر همان درصدی است که بانکها از قانون تخلف کرده اند؛ البته بایستی این بحث را دقیقتر جویا شد چرا که در صورت نظر رئیس جمهور در مورد اینکه بانکها هیچگونه شرکت داری نکنند، بایستی آیین نامه توسط شورای پول و اعتبار تغییر کند.

اما در مورد ضمانت اجرایی این دستور و سایر دستورات رئیس جمهور و رئیس بانک مرکزی به بانک ها، تا زمانی که سیاست های اتخاذ شده و قوانین مصوب و دستورات به صورت توصیه ای است و الزام اجرا در آن وجود ندارد، نباید هیچ انتظاری داشت که بانک ها به آن اهتمام ورزند. برای مثال مدتهاست که بانک مرکزی در ابتدای هرسال مشخص می کند که بانک ها به چه نسبتی تسهیلات خود را به حوزه های مختلف تخصیص دهند اما در همه سالها بانکها همانطور که خواسته اند این تسهیلات را تخصیص داده اند و برای توصیه بانک مرکزی ارزشی قائل نشده اند. دلیل این مسئله هم این است که سازوکار اجرایی و نظارتی صحیحی توسط بانک مرکزی برای اجرای این قبیل دستورات پیاده نمی شود.

در مورد سازوکار نظارت و ایجاد ضمانت اجرایی برای دستورات، یک اصل کلی در مورد نظام بانکی وجود دارد و آن این است که وقتی حاکمیت به بانکها قدرت خلق پول و هدایت نقدینگی را می دهد، باید در کنار این قدرت اعطا شده کنترل های لازم را نیز اعمال کند. برای مثال یکی از ابزارهای بانک مرکزی در همین زمینه که متاسفانه تا به حال هم از آن در ایجاد ضمانت اجرایی دستورات خود استفاده نکرده است نرخ ذخیره قانونی است. بانک مرکزی می تواند با افزایش نرخ ذخیره قانونی (کاهش قدرت خلق اعتبار بانک ها)، بانک هایی که از دستورات و قوانین سرپیچی می کنند را جریمه کند اما مشاهده می کنیم که بانک مرکزی در بسیاری از موارد تحت تاثیر بانک ها بوده است و نتوانسته مدیریت صحیح بر بانکها داشته باشد.

چنین روشی اگر ادامه پیدا کند، به ایجاد انحصارهای قدرتمند بانکی در اقتصاد می انجامد و وظیفه حاکمیت و در این مورد بانک مرکزی، جلوگیری از ایجاد چنین انحصاراتی است. مثال این موضوع هم مصوبه اخیری است که به صورت مشترک بین بانکها تصویب شد و به بانک مرکزی جهت نظارت ابلاغ شد که نشان می دهد روند برعکس شده است و به جای اینکه بانک مرکزی و شورای پول و اعتبار به تعیین نرخ سود تسهیلات و سپرده ها بپردازد و به بانک ها ابلاغ کند، بانک ها این کار را می کنند و به بانک مرکزی ابلاغ می کنند! لذا نباید در چنین وضعی انتظار داشت که نظام بانکی به منافع کشور و رشد اقتصادی که از وظایف آن بوده و در قانون پولی بانکی نیز آمده است توجه کند. بنابراین بانک مرکزی بایستی رویه خود را تغییر دهد و نظارت قویتر با ضمانت اجرایی صحیح روی دستورات و قوانین داشته باشد.

حاج آقا بیداری یا نه آقایان دارن صحنه سازی برای سازش درست می کنند جرا فریاد نمی کشید؟

یواش یواش عقب نشینی می کنند تا افکار عمومی را آماده کنند!!!