بانک مسکن این روزها تبلیغات عجیبی را در پرداخت تسهیلات انجام می دهد؛ شیوه جدیدی که این بانک در جذب منابع و پرداخت تسهیلات به آن روی آورده است، اوراق حق تقدم است؛ این اوراق که در سیستم بانکی از طریق ضریب فزاینده به نوعی خلق اعتبار محسوب می شود، همان امتیاز وام مسکن است که در دست متقاضیان و دلالان فرابورسی خرید و فروش می شود و با اندازه مشخص در صورت درخواست از بانک، تسهیلات خرید و یا ساخت مسکن داده می شود.

از وقتی که وام خرید مسکن به 35 میلیون تومان افزایش یافته و با اوراق مزبور وام 10 میلیون تومانی جعاله نیز پرداخت می شود، خرید و فروش این اوراق رونق گرفته و حتی به حساب سرمایه گذاری ممتاز این بانک نیز به جای سود اوراق حق تقدم داده می شود!

نمونه ورقه گواهی حق تقدم استفاده از تسهیلات مسکن

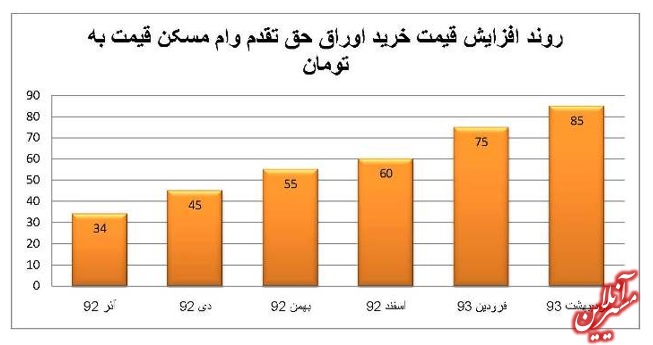

افزایش قیمت اوراق حق تقدم

جدای از لزوم بررسی ویژه نهادهای نظارتی همچون بانک مرکزی، سازمان بازرسی و … روی عملکرد این اوراق و میزان خلق پولی که توسط آن صورت می پذیرد و همچنین میزان تاثیر آن روی هدف اصلی انتشار اوراق مزبور یعنی خانه دار شدن مردم، سوال اساسی اینجاست که با انتشار گسترده این اوراق توسط بانک مسکن، تسهیلات وابسته به این اوراق برای ساخت یا خرید مسکن چگونه توسط بانک مسکن تامین شده یا می شود؟

از دیرباز صندوق سپرده گذاری خرید مسکن به اذعان کارشناسان بانک مسکن نه تنها سود نداشته بلکه بنابر شنیده ها تعهدات آن از مدیرعاملی به مدیرعامل دیگر منتقل می شده است؛ حال چگونه است که یکی از اصلی ترین برنامه بانک مسکن در حوزه تجهیز منابع روی اوراق حق تقدم و پرداخت تسهیلات ناشی از تعهد این اوراق قرار می گیرد؟

به نظر می رسد جواب این سوال را می توان در منابعی غیر از سپرده های بانکی هم جستجو کرد؛ بانک مسکن به عنوان تنها کارگزار بانکی طرح مسکن مهر وظیفه کارگزاری مالی تسهیلات مسکن مهر را برعهده دارد؛ به این صورت که خط اعتباری از سوی بانک مرکزی تا سقف تعیین شده در اختیار بانک مسکن و سازندگان مسکن مهر قرار می گیرد

به این مبالغ توجه کنید:

- – در حال حاضر سقف قراردادی مسکن مهر با تصویب و ابلاغ بانک مرکزی 50 هزار میلیارد تومان است.

- – از این مبلغ 45 هزار میلیارد تومان در قالب خط اعتباری و 5 هزار میلیارد تومان از محل وصول اقساط مسکن مهر است.

- – بانک مسکن تابحال تنها 48 هزار میلیارد تومان قرارداد منعقد کرده و روند انعقاد قرارداد تا 50هزار میلیارد یعنی 2هزار میلیارد باقی مانده به دلایلی که در زیر اشاره خواهد شد بسیار به کندی صورت می پذیرد

- – بانک مسکن در حال حاضر 42هزار و 700 میلیارد تومان تسهیلات پرداخت کرده و هنوز 2300 میلیارد تومان تا اتمام خط اعتباری باقی مانده است.

- – وصول اقساط طرح مسکن مهر برای واحدهایی که به مردم تحویل داده شده است، به 4هزار میلیارد تومان رسیده است

– از طرفی برای بانک مسکن در بازگشت اقساط خط اعتباری به بانک مرکزی 3 سال تنفس تصویب شده که 18 ماه آن گذشته است.

تمام موارد بالا به این معناست که در حال حاضر به غیر 2300 میلیارد تومانی که از خط اعتباری مانده و با فرض خوشبینانه ممکن است در اختیار بانک مسکن قرار نگرفته باشد، حدود 4هزار میلیارد تومان برگشتی اقساط مردم بابت مسکن مهر به طور کامل در اختیار بانک مسکن است بدون آنکه “حساب کشی” خاصی از این بانک صورت پذیرد.

این درحالیست که مقدار قراردادهای مصوب طرح مسکن مهر که 2000 میلیارد تومان آن باقی مانده و جزو حقوق مکتسبه متقاضیان و جزو تعهدات دولت به مردم محسوب می شود هنوز در بلاتکلیفی بسر می برد؛ آیا یکی از دلایل کندی انعقاد قراردادها این نیست که بانک مسکن 4000 میلیارد تومانی وصولی اقساط (که هر ماه هم به طور متوسط 200 میلیارد تومان به آن اضافه می شود) را می خواهد بیشتر در اختیار خود نگه دارد؟

اما نگاهی هم باید به خدماتی که دولت به بانک مسکن بابت واسطه گری پرداخت تسهیلات مسکن مهر ارائه کرد انداخت:

1- 2درصد سود کل تسهیلات مسکن مهر در اختیار بانک مسکن به عنوان کارمزد قرار میگیرد

2- مجوزاستخدام 1000 نفر با بهانه کمبود نفرات برای ارائه تسهیلات مسکن مهر به بانک مسکن داده شده است

3- از محل یارانه ای دریافتی وزارت راه و شهرسازی سالانه مبلغ قابل توجهی به عنوان پاداش در اختیار کارمندان بانک مسکن قرار می گیرد

4- زمینهای تجاری بسیاری در شهرهای دارای مسکن مهر با قیمت ناچیز منطقه ای در اختیار بانک مسکن برای احداث شعب جدید قرار گرفته است

5- هزینه های بسیاری بابت ارزیابی پروژه ها، ترددها، کارمزد ها و … از سازندگان مسکن مهر دریافت می شود

6- ساختمان مرکزی فعلی بانک مسکن، زمانی ساختمان مرکزی وزارت مسکن و شهرسازی بود که بدون برگزاری تشریفات قانونی مزایده و … در اختیار بانک مسکن قرار گرفت تا بازهم حسن نیت دولت در قبال ارائه خدمات مالی بانک مسکن به مسکن مهر بیش از پیش نمایان شود.

7- پرداخت 2% بيمه مانده تسهيلات (در صورت فوت يا عدم پرداخت )به استناد مصوبه دولت در اختيار بانك مسكن قرار گرفت

8- تمركز بيش از 6000 ميليارد تومان آورده متقاضيان در بانك مسكن

9- تمركز يارانه هاي بخش مسكن

10- انتقال بسياري از حساب هاي ادارات راه و شهرسازي در بانك مسكن .

حال باید دید با تمام امکانات و تسهیلاتی که به بانک مسکن بابت کارگزاری مالی طرح مسکن مهر اعطا شده است چرا در دولت یازدهم انعقاد قراردادهای مشارکت تعهد شده مسکن مهر و متمم قرارداد متوقف است و یا به کندی انجام می شود؟ چرا بانک مسکن همچون به اصطلاح تیم های عربی دنبال وقت کشی است؟

چرا بانک مسکن درست در زمانی که مسکن مهر بیش از هرچیز دیگری به تسهیلات برای ادامه حیات خود نیاز داشت با حربه وقت کشی انعقاد قرادادها را طولانی تر کرد؟

آیا می توان جواب این موارد را در 4000 میلیارد تومان وصولی اقساط مسکن مهر دانست که در اختیار بانک مسکن قرار گرفته و احتمالا ممکن است یکی از پشتوانه های خلق اعتبارهایی همچون اوراق حق تقدم قرار گرفته باشد؟ کاری که به نظر می رسد به خوبی بت شکن (مدیرعامل سابق بانک اقتصاد نوین و مدیرعامل فعلی بانک مسکن)، یار دیرینه عبده تبریزی (موسسه بانک اقتصاد نوین و مشاور عالی آخوندی و بت شکن) به همراه هیات مدیره بانک مسکن به دلیل تسلط مالی خود می توانسته اند از عهده آن بر آیند؛ باید منتظر ماند و پاسخ های احتمالی بانک مسکن را دید.

در این خصوص جای خالی بانک مرکزی و نهادهای نظارتی که هرکدام در ساختمان مرکزی بانک مسکن نیز اتاق ویژه دارند و به اصطلاح در حال رصد فعالیتهای بانک مسکن هستند، بخوبی احساس می شود.

Sorry. No data so far.